ダブルインカムというライフスタイルが一般的になった現代。2つの収入源を持ち、経済的自立や豊かな生活を目指されている家庭も多いことでしょう。

しかし、ダブルインカムにはメリットとデメリットが共存し、注意すべきポイントがいくつかあります。本記事では、ダブルインカムの基本から、実践において気をつけたいポイントについて詳しく解説していきます。

ダブルインカムとは?共働き?副業?

ダブルインカムの定義とは?

ダブルインカムとは、英語の「double」と「income」が語源の言葉です。1つの世帯で2つの収入源があることを指します。

現代では、結婚・出産後も職場に復帰してキャリアを積む女性が増えていることから、夫婦共働きを表すダブルインカムという言葉が定着しました。

ダブルインカムの主な種類と特徴

日本では一般的に「夫婦共働き」を指しますが、他にも、副業により2つの収入源を持つ「ダブルワーカー」をダブルインカムと呼ぶこともあります。

本業で何かあった場合のリスクを減らしたい、自身の収入をアップさせたい、と考えている人たちに多い働き方です。

ダブルインカムのメリットとは?

まずはダブルインカムが、どんなメリットがあるのか説明していきましょう。

1.収入が増えて、経済的なゆとりを持てる

ダブルインカムの場合、収入源が2つに増えます。

夫婦のどちらかのみが仕事をしている家庭や、本業一本で仕事をしている人と比べた場合に、ダブルインカム世帯の方が収入が多く、経済的なゆとりが持てると考えられます。

2.リスク管理ができる

ダブルインカムであれば、会社が倒産・リストラに合うなどのトラブルが起きたり、夫婦のどちらかが病気や怪我をして働けない期間が発生しても、収入がゼロになってしまうリスクがありません。

ダブルインカム世帯である筆者も、怪我を理由に夫が休職をしていた経験があります。

一時的に収入が減ってしまうことは避けられないものの、大きな影響を受けることなく乗り越えることができました。

ダブルインカムは、そんな万が一の事態に備えられる点が大きな魅力と言えるでしょう。

3.多くの経験と出会いが人としての成長につながる

副業タイプのダブルインカムの場合は、職場が2つあることで多くの人と出会い、様々な経験を積むことができます。

収入面だけではなく、視野が広がり、人として成長できる魅力があります。

4.資産を増やすための資金が作れる

収入が増えることで、資産運用や投資をするための資金が作れます。

資産運用や投資をすることで貯蓄額を増やすことが可能になり、将来の備えになるでしょう。

5.老後に備えることができる

収入が増えれば、貯蓄を増やすことができます。

老後の生活に不安を抱える人も多いと思いますが、安定した老後を迎えるためにもダブルインカムを検討してみてもいいかもしれませんね。

ダブルインカムのデメリットとは?

ダブルインカムにはメリットがたくさんある反面、デメリットもあります。

これからダブルインカムを検討している人は、どんなデメリットがあるのか予め把握しておきましょう。

1.プライベートの時間が減る

夫婦共働きの場合は家族みんなで過ごす時間、副業をされている場合はプライベートな時間が減ってしまうことが考えられます。

土日は家族と過ごす時間にする、気分転換になる趣味の時間を作る、などメリハリをつけるといいでしょう。

2.育児に充てられる時間が減る

子どもがいる家庭で夫婦共働きになると、子どもを保育園に預けたり、学童や放課後児童クラブなど、他の人に頼る機会が増えるでしょう。

授業参観など平日に開催される行事への参加が難しくなったり、子育てに関わる時間の捻出が難しくなることが懸念されます。

3.身体的・精神的な負担が増える

夫婦共働きの家庭は、仕事の他に家事も育児もこなさなくてはいけません。

夫婦でうまく分担ができればいいのですが、実際に仕事と家事育児を両立することは、精神的にも身体的にも負担に感じる人が多いでしょう。

ダブルインカムを選択するときは、夫婦で話し合い、お互いのできること・できないことを明確化して、きちんと役割分担をしておくことが大切です。

4.気が緩むと出費増になることも

収入が増えると、無駄遣いも増えてしまう場合があります。

十分な収入があるからと家計の管理が甘くならないように、しっかりと管理体制を整えておきましょう。

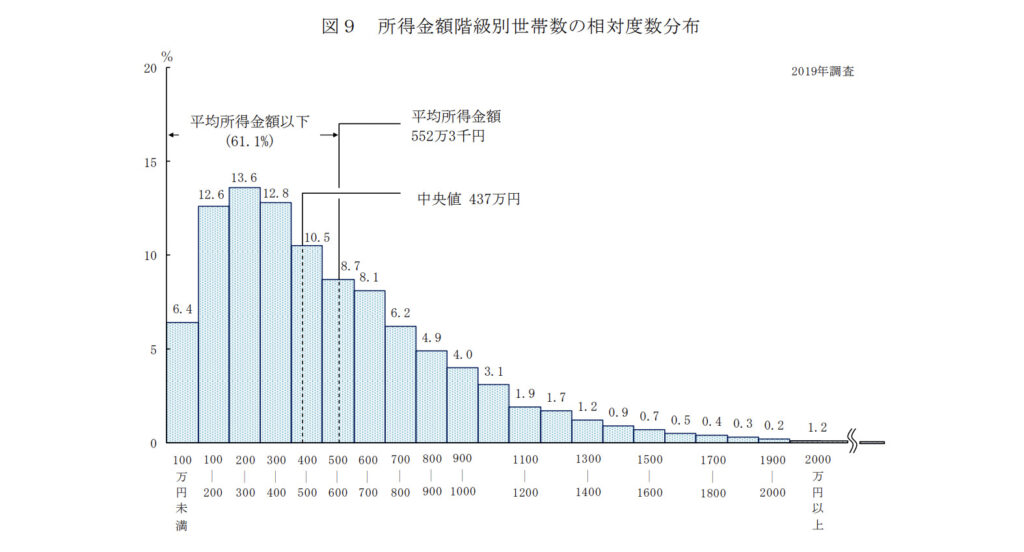

ダブルインカムでパワーカップル(年収1,000万円超)はどのくらいいる?

ここからは、収入面について詳しくみていきましょう。

厚生労働省の国民生活基礎調査によると、日本で世帯年収1,000万を超える家庭は約12%だそうです。

参照:厚生労働省「2019年度 国民生活基礎調査」

「夫婦の年収」1人で1,000万と夫婦各500万、どっちがお得?

日本の税金制度では、片働きで年収1,000万なのか、共働きで合計1,000万の家庭なのかで、手取り額に大きな差が出ることをご存知でしょうか?

所得税は「累進課税」という所得が大きいほど税金が高くなる方法で、計算されます。

そのため、片働きで年収1,000万の家庭と共働き合計1,000万の家庭では、大きく差が出てしまうのです。

片働きで年収が高い場合は、ふるさと納税やiDeCoなどの節税対策に取り組むことをおすすめします。

ダブルインカム年収1000万円超の家計管理|生活費はどのくらい?

総務省統計局が取りまとめた調査によると、世帯年収1,000万円の家庭は食費に約9.7万円/月、教育費に約2.8万円/月など、消費支出の累計は約42.2万円/月ほど。

年収350〜400万の家庭と比べると、食費や教育費にお金をかけていることが分かります。

| 項目 | 年収350〜400万円 | 年収1,000〜1,250万円 |

| 持家率 | 86.2% | 86.5% |

| 消費支出 | 236,584円 | 422,121円 |

| 食料 | 69,892円 | 97,141円 |

| 住居 | 19,395円 | 21,520円 |

| 水道光熱費 | 23,848円 | 27,154円 |

| 電気代 | 11,976円 | 14,391円 |

| 教育 | 2,207円 | 28,433円 |

参照:政府統計の総合窓口e-Stat「2022年度 1世帯あたりの1カ月間の収入と支出 表番号2-3」

ダブルインカム家庭の注意点!こんな夫婦はお金が貯まらない

片働きの家庭に比べて、共働き(ダブルインカム)家庭の方が貯蓄ができる印象があると思います。

ですが、意外なことになかなかお金が貯まらないと悩んでいる家庭も多いようです。

なぜ、収入が増えているはずなのにお金が貯まらないのでしょうか?ダブルインカム家庭における注意点を把握しておきましょう。

1.貯蓄に対する危機感の不足

ダブルインカムだからこそ、「相手が貯めているだろう」「共働きだから少しくらい贅沢しても大丈夫」などと考えて、貯蓄に対する危機感が薄れてしまう可能性があります。

きちんと管理体制を整えておく必要がありますね。

2.お互いのお金の使い道を秘密にしている

お金を貯められない理由の中で一番多いと言われているのが、お互いのお金の使い道を話さないこと。

生活費などの共通費用に関しては話し合い、決まった金額を出し合うのですが、残りのお金については各自で自由に管理している夫婦が多く、これがお金の貯まらない原因のひとつだと言われています。

貯蓄を増やすには夫婦で話し合い、貯蓄にいくら回すのか、いくら自由に使っていいのかを明確にするといいでしょう。

3.家計簿をつけていない

家計簿はつけていますか?気づかないうちに不要な出費をしているかもしれません。

お金の使用目的を明確にすることで、貯蓄に回せるお金が捻出できるでしょう。

4.生活レベルを上げすぎている

収入が増えたことで、生活レベルも上がっているのかもしれません。

なぜダブルインカムにしたのか、選択したときの気持ちを忘れずに、定期的に家計を見直す機会を設けることが大切です。

ダブルインカムノーキッズ(DINKS)が注目される理由

ダブルインカムノーキッズ(通称DINKS=ディンクス)とは、子どもがいない共働き世帯のこと。子どもができないのではなく、作らないことを選択した夫婦のことを言います。

DINKSの最大の特徴は、子どもの養育費や教育費などの子育て費用がかからないことです。

子育て費用にかかるお金を、夫婦の趣味や老後の生活費への蓄えに回すことが可能。ただ、子どもがいないことで老後の介護、相続問題など注意が必要なこともあります。

そのため、どちらが正解ということはありません。自分たちの生活スタイルに合った選択肢を選ぶことをおすすめします。

まとめ

収入が増えることで経済的に生活が豊かになることは、誰にとっても理想です。けれど、この記事でお伝えしたように、ダブルインカムにはメリットとデメリットが共存します。

無理をせず、自分たちの生活スタイルに合っているか、どうしてダブルインカムを選択するのかを明確にしましょう。

この記事を読んだあなたが、経済的にだけでなく、心も豊かに、より良い人生が送れるように願っています。

アイフルホームでは、共働き夫婦でも家事を楽しめる『FAVO for DAYS』という住まいをご提案しています。

家事の共有やスマート化、部屋が散らかりにくい便利な収納など、忙しい毎日を過ごしながらも丁寧な暮らしを心がけたいご夫婦にぜひご覧いただきたい商品です。

詳細はこちらからご覧ください。